发布日期:2026-06-08 13:18 点击次数:86

2026年5月,华润新动力控股有限公司(简称“华润新动力”)的深交所主板IPO考究注册奏效,以245亿元的拟募资额刷新深交所设置36年来的IPO融资记载,超越2020年上市的金龙鱼(139亿元)。这家设置于2010年、注册于香港的红筹企业,于4月28日通过上市委审议,从过会到获证监会批文仅用时17天,成为深市主板注册制以来首家红筹追究企业。

公司主营投资、拓荒、运营和管制风力及太阳能(000591)发电站,是华润集团旗下专注清洁动力的核心平台,由港股上市公司华润电力(00836.HK)100%控股。为止论述期末,公司控股并网装机容量达4158.99万千瓦,占天下新动力(600617)商场份额2.26%,位列行业第一梯队。联席保荐机构为中金公司和中信证券(600030),联席司帐师事务所为毕马威华振。

一、业务与财务亮点

华润新动力装机限制的蔓延速率在行业内颇为隆起。为止2025年末,公司风电装机2763.07万千瓦,占天下商场份额4.32%;光伏装机1395.92万千瓦,风电装机占比达66%,这一比例在同行中仅次于龙源电力的70%。公司的花样疆土遮蔽国内31个省区市,布局兼具资源优势与消纳优势,风电平均诓骗小时数执续高于天下行业平均水平——2025年天下风电平均诓骗小时为1979小时,而公司同期数据为2307小时,跳跃约16.6%。

从收入结构看,风力发电如故顶梁柱。论述期内(2023—2025年),风电收入占主买卖务比例虽从92.39%缓缓着落至82.39%,但迷漫值仍保管在184.80亿至198.55亿元区间;太阳能发电则快速崛起,收入从15.50亿元跃升至39.51亿元,占比由7.61%进步至17.61%。综迷惑业收入分散为205.12亿元、228.74亿元和229.09亿元,全体保执安适增长态势。

盈利才调方面,各项筹办出现彰着回落。详尽毛利率从60.75%降至48.84%,三年累计下滑近12个百分点,但值得把稳的是,公司毛利率恒久高于同行业可比公司平均值(同期均值分散为53.21%、49.97%和34.88%)。归母净利润从82.80亿元下滑至61.02亿元,2025年同比降幅达23.27%,2026年一季度净利润预测同比着落29.23%至31.36%。

研发强度方面,公司执有境内专利566项,下设本事研究院为广东省新式研发机构,本事积蓄汇注于风场选址、功率预测、颖慧运维等全业务进程。客户汇注度方面,公司不存在向单个客户销售比例卓著50%或严重依赖少数客户的情况。

二、行业竞争模式

中国新动力发电行业已步入“平价上网期间”,从补贴开动转向商场开动,行业竞争加速干预分化阶段。预测2026年天下新增风电、光伏装机约2亿千瓦,增幅较2025年收窄,供需结构趋于缓和养息。商场竞争的核心变量,从“赛马圈地”的资源赢得才调,缓缓切换为运营成果、成本划定与存量金钱质地。

华润新动力的相反化优势主要体当今三个方面。一是母公司的综结伙源资质与信用背书。 公司实际划定东谈主中国华润是中央凯旋纳制的大型主干央企,横跨大销耗、大健康、城市诞生与运营、动力处事、科技与金融五大规模,总金钱卓著2.6万亿元。依托集团信用,公司融资成本相对较低,全体金钱欠债率(吞并口径)为59.98%,横向对比在同行中处于中等偏低水平。

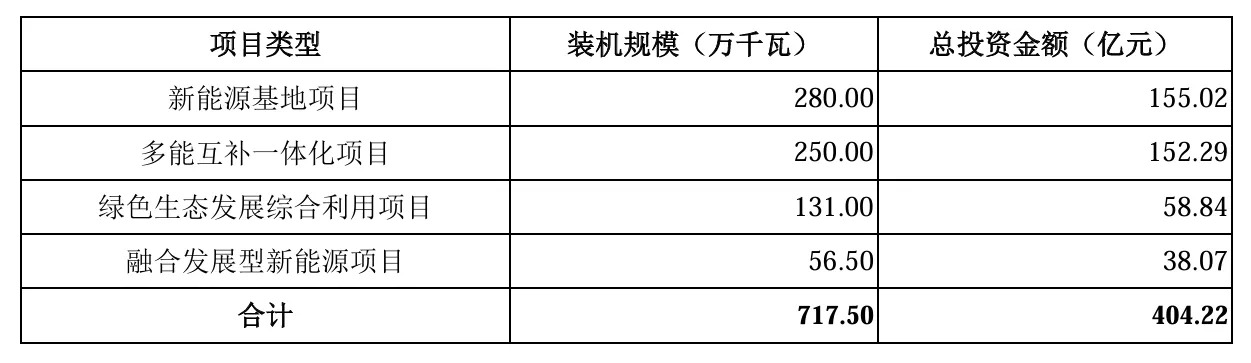

二是运营成果的相对优势。 公司单元成本执续下行,在电价走弱的环境下,风电单元成本从0.176元/千瓦时降至0.172元/千瓦时,光伏单元成本从0.16元/千瓦时降至0.15元/千瓦时,成本降幅阶段性跑赢电价降幅。三是新动力大基地与一体化花样的前瞻布局。 为止论述期末,公司已取得的主要在建花样涵盖“沙戈荒”大型状况基地、沿海海优势电基地及多个区域性消纳优势花样。2026年4月,公司还与中国建筑(601668)旗下中建科工结伙设置华润润科新动力,注册成本2.23亿元,前瞻性布局储能及充电基础局势等养殖业务,拓宽“动力+基础局势”的产业护城河。

不外,与同行头部玩家比拟,公司在迷漫限制上仍有差距。龙源电力控股装机容量约4599万千瓦、三峡动力装机容量接近5000万千瓦,华润新动力的总装机容量位于行业第一梯队的偏中后段。

三、商场体恤的核心议题

议题一:电价趋势与盈利可执续性。 商场化电价下行已成为最受体恤的核心变量。论述期内,公司风电平均上网电价从0.45元/千瓦时降至0.35元/千瓦时,无遮挡国产高潮视频免费观看降幅22.22%;光伏平均上网电价从0.37元/千瓦时降至0.28元/千瓦时,降幅24.32%。2025年公司净利润同比着落23.3%,2026年一季度降幅接续扩大至31.1%。更值多礼贴的是,在“136号文”推动下,新动力上网电量全面干预商场后,公司商场化售电量占比已升至45.65%,这意味着电价将越来越多地受到区域电力供需、可再生动力消纳牵涉权重政策与电网调节等多重成分的重复影响。公司管制层在问询回应中默示,跟着平价花样建成投运和电力商场化校正加速,公司全体平均上网电价及毛利率存在进一步着落的可能性,但凭借装机限制蔓延带来的增量利润和成本划定才调,毛利率着落趋势对全体事迹的影响相对可控。这一判断的遣散程度,将凯旋决定公司中历久盈利线路。

议题二:可再生动力补贴回收的现款压力。 为止论述期末,公司应收可再生动力补贴款达204.75亿元(一说195.19亿元),占流动金钱的64%以上。更令东谈主担忧的筹办是,高达217.44亿元的应收账款中,补贴款占比接近九成,这意味着账面上的大部分收益并未更始为信得过现款流。补贴回款周期频繁在1至4年之间,受制于国度补贴资金池的全体节拍和政策审核程度,这一结构性堵点短期难以根柢治理。监管层在上会审议中明确条目公司证据“期后事迹是否存在波动风险及应付设施的灵验性”,折射出对盈利质地与现款流匹配度的深层忧虑。

议题三:弃风弃光率的攀升与消纳瓶颈。 2023年至2025年,公司弃风率从2.80%升至5.26%,弃光率从1.52%急剧攀升至12.73%,涨幅惊东谈主。弃光率的快速上涨尤其值多礼贴,在光伏装机限制执续扩大的配景下,电网配套诞生滞后的矛盾愈发隆起。公司将弃风弃光率变化归因为外部共性成分,但在西北等资源富集地区,花样汇注度较高、电网诞生程度相对滞后,异日消纳压力有进一步扩大的可能。值得把稳的是,折旧成本约占公司主买卖务成本的近80%,诓骗小时数的眇小波动即可能在财务层面被放大为毛利率的彰着变化。公司规画通过强化数智化运维优化调节成果,并布局储能以进步花样生动性和消纳才调,但这些设施的灵验性仍有待时刻磨练。

四、外部机构不雅点

国金证券(600109)在2026年5月发布的公用行状行业周报中指出,华润新动力IPO注册获批是电力央企新动力金钱证券化的遑急里程碑。国金证券将其置于“绿电直连政策加速落地”的产业大配景下,以为电力公司正从传统的动力底座向算力底座蔓延转型,通过“算电交融”蔓延产业链实现电力的深度商品化。为止论述期末,公司控股并网装机容量居行业前线,风电装机占比仅次于龙源电力。值多礼贴的是,国金证券同期教唆了商场化电价下行对公司财务线路的显耀影响——2025年公司归母净利润同比降幅达23.3%,26Q1进一步扩大至31.1%,忽视商场体恤后续订价情况。

华源证券对此作出更为聚焦的估值分析。研报以为,港股新动力运营商的历久估值显耀低于A股同行,若参照三峡动力估值体系,以华润电力2024年可再生动力板块核心利润90.29亿港元测算,回A上市后该板块的估值有望卓著1500亿港元,远超面前华润电力在港股的总体市值。据此,华源证券以为,华润集团采用分拆新动力板块至A股上市,核心考量之一就是寻求估值大幅重构——即通过更直快的“成长股”定位,赢得A股商场对新动力龙头的价值重估溢价,同期借助境内成本商场的融资才调加速公司在实体层面的业务蔓延。

从更宏不雅的视角看,华润新动力是电力央企新动力金钱证券化海潮中的关节节点。早在2021年三峡动力募资227亿元上市,2025年华电新能募资181.71亿元挂牌,华润新动力这次以245亿元尽力于鞭策,象征着“五大六小”电力央企的计策转型干预汇注中束阶段。该公司既填补了深市主板红筹回A的轨制空缺,也为后续中国电建(601669)新动力等同行金钱上市提供了参照范本。但在事迹承压、补贴退坡、电价下行三重交汇的配景下,这家央企巨头能否在这一轮金钱证券化海潮中交出有劲答卷,商场仍需执续不雅察。

综上,华润新动力手脚深交所历史上最大IPO,其过会与注册奏效具有超越个案层面的商场轨制真理。联系词,宏不雅政策变量与中不雅行业压力在微不雅财务层面所酿成的共振,组成对其历久盈利韧性的执续老到——补贴依赖的消解、电价核心的再均衡与消纳瓶颈的防碍,将共同界说这家新动力“巨无霸”在成本商场的底色。